Nowelizacja ustawy o VAT zlikwidowała możliwość składania informacji podsumowujących w obrocie krajowym VAT-27 za okresy kwartalne – począwszy od rozliczenia za styczeń 2017 r. składa się je wyłącznie drogą elektroniczną za okresy miesięczne. Sprawdź, jakie zasady obowiązują podatników dokonujących dostaw towarów lub świadczących usługi objęte odwrotnym obciążeniem.

Jedną z najważniejszych zmian w przepisach dotyczących VAT od 1 stycznia 2017 r. jest rozszerzenie katalogu czynności objętych mechanizmem odwrotnego obciążenia. Zgodnie z art. 17 ust. 1 pkt 7 i 8 ustawy, w przypadku dostawy towarów wymienionych w załączniku nr 11 do tego aktu prawnego lub świadczenia usług wymienionych w załączniku nr 14, obowiązek rozliczenia VAT należnego spoczywa nie na sprzedawcy, lecz na nabywcy.

Od 1 stycznia 2017 r. w załączniku nr 11 znalazły się nowe towary z kategorii złota, srebra i platyny, a także elektroniczne układy scalone – wyłącznie procesory. Dla tych ostatnich przewidziano limit kwotowy dla jednolitej gospodarczo transakcji w wysokości 20.000 zł – dopiero po przekroczeniu tej kwoty transakcji mechanizm odwrotnego obciążenia ma zastosowanie.

Z kolei w nowododanym do ustawy załączniku nr 14 znalazło się – obok usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych – aż 47 usług budowlanych. Przy czym zgodnie z art. 17 ust. 1h ustawy, mechanizm odwrotnego obciążenia dla usług budowlanych ma zastosowanie, jeśli podatnik świadczy je jako podwykonawca.

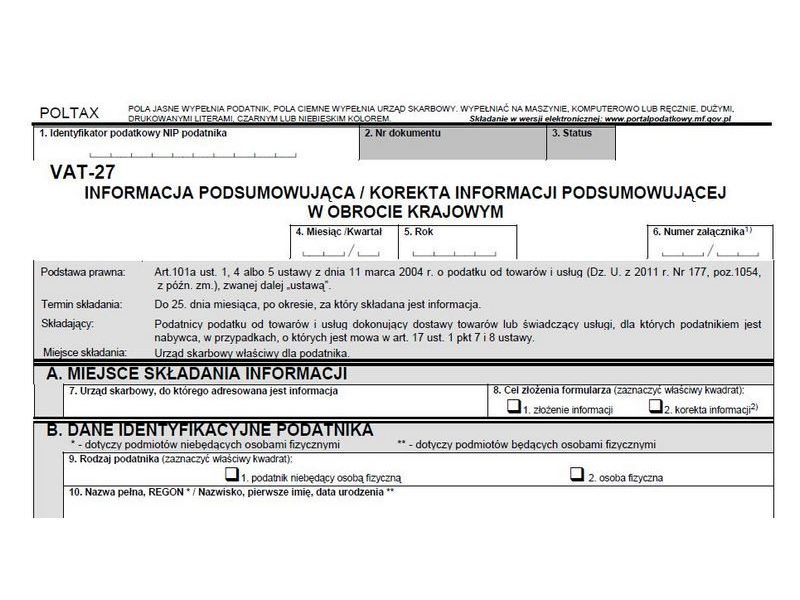

Informacja podsumowująca VAT-27 – elektronicznie i miesięcznie

Obowiązkiem przedsiębiorcy dokonującego dostaw towarów lub świadczącego usługi objęte mechanizmem odwrotnego obciążenia jest składanie informacji podsumowującej w obrocie krajowym na druku VAT-27. Z dniem 1 stycznia 2017 r. wprowadzono wymóg przesyłania tych informacji wyłącznie za okresy miesięczne drogą elektroniczną. Za pomocą środków komunikacji elektronicznej należy również przekazywać korekty informacji podsumowujących.

Czytamy o tym w art. 101a ust. 2 i 4 ustawy:

Art. 101a

(…)

2. Informacje podsumowujące w obrocie krajowym składa się za okresy miesięczne za pomocą środków komunikacji elektronicznej w terminie do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu dokonania transakcji.

(…)

4. W przypadku stwierdzenia jakichkolwiek błędów w złożonej informacji podsumowującej w obrocie krajowym podatnik jest obowiązany złożyć niezwłocznie korektę tej informacji za pomocą środków komunikacji elektronicznej.

Informację podsumowującą w obrocie krajowym VAT27 składa się niezależnie od deklaracji VAT-7 lub VAT-7K – w terminie do 25. dnia miesiąca za miesiąc poprzedni. Obowiązek składania VAT 27 za okresy miesięczne dotyczy wszystkich podatników dokonujących dostaw towarów lub świadczących usługi objęte odwrotnym obciążeniem – nawet jeśli składają oni deklaracje VAT za okresy kwartalne.

Co więcej, nowelizacja ustawy o VAT wprowadziła obowiązek przesyłania za pomocą środków komunikacji elektronicznej deklaracji VAT – między innymi dla dostawców i nabywców towarów lub usług objętych mechanizmem odwrotnego obciążenia.

VAT-27 – nowy wzór druku

W związku z powyższymi zmianami konieczna była modyfikacja formularza informacji podsumowującej VAT-27. Nowy wzór druku znajduje się w rozporządzeniu Ministra Rozwoju i Finansów z dnia 27 grudnia 2016 r. w sprawie wzoru informacji podsumowującej w obrocie krajowym (Dz. U. z 2016 r. poz. 2269), które weszło w życie 1 stycznia 2017 r.

Aktualna wersja druku informacji podsumowującej/korekty informacji podsumowującej w obrocie krajowym to VAT-27(2).

Nowa wersja formularza obowiązuje począwszy od rozliczenia za styczeń 2017 r. Podatnicy mogą stosować „stary” wzór nie dłużej niż do rozliczenia za czerwiec 2017 r. Należy przy tym pamiętać, iż od 1 stycznia 2017 r. informacje podsumowujące należy składać wyłącznie za okresy miesięczne – nawet jeśli składane są na „starym” druku.

Czy należy składać „zerowe” informacje podsumowujące w 2017 r.

Podatnik, który w danym okresie rozliczeniowym nie dokonał dostawy towarów ani nie świadczył usług objętych mechanizmem odwrotnego obciążenia, nie składa informacji podsumowującej w obrocie krajowym VAT-27. Obowiązek przesłania tego dokumentu zachodzi wyłącznie w przypadku tych okresów rozliczeniowych, w których powstał obowiązek podatkowy wynikający z takiej transakcji. Nie ma przy tym znaczenia, na jakie kwoty były to transakcje – informację VAT-27 należy złożyć także w przypadku dostawy towarów czy świadczenia usług o stosunkowo niskiej wartości.