Pracodawcy, zleceniodawcy i pozostali płatnicy składek na ubezpieczenia społeczne na początku każdego roku mają obowiązek przekazać swoim ubezpieczonym informację roczną RMUA. Sprawdź, komu i w jaki sposób należy przekazać ten dokument, jakie dane powinien zawierać i w jakim terminie należy dopełnić obowiązku jego przekazania.

Zatrudnienie w firmie pracownika czy zleceniobiorcy wiąże się z obowiązkiem zgłoszenia takiej osoby w ZUS do ubezpieczeń społecznych. Płatnik nalicza i opłaca składki ubezpieczeniowe dla ubezpieczonej osoby za każdy miesiąc kalendarzowy. Zgodnie z art. 41 ust. 8 ustawy o systemie ubezpieczeń społecznych (tekst jednolity Dz. U. z 2016 r. poz. 963), po zakończeniu roku płatnik ma obowiązek przekazać takiej osobie informację roczną dla osoby ubezpieczonej.

Informację RMUA przekazuje się ubezpieczonemu raz na rok, w podziale na poszczególne miesiące. Ubezpieczony powinien zapoznać się z tym dokumentem i zweryfikować poprawność opłacanych za niego składek, wykazanych przerw w ich opłacaniu i wypłaconych świadczeń.

Komu należy przekazywać informacje RMUA

Płatnik składek ma obowiązek sporządzić i przekazać informację RMUA każdej osobie, którą miał obowiązek zgłosić do ubezpieczeń oraz naliczać za nią składki ubezpieczeniowe. Należy przy tym podkreślić, iż w informacji rocznej wykazuje się składki naliczone, a nie opłacone – obowiązek przekazania tego dokumenty obejmuje płatnika nawet jeśli nie opłacił on należnych składek za ubezpieczonych.

W myśl art. 4 pkt 1 ustawy, ubezpieczony to każda osoba fizyczna, która podlega przynajmniej jednemu z ubezpieczeń społecznych: emerytalnemu, rentowemu, wypadkowemu lub chorobowemu.

Informację roczną dla osoby ubezpieczonej przekazują m.in. pracodawcy (pracownikom); zleceniodawcy (zleceniobiorcom, z wyjątkiem przypadków, gdy zleceniobiorca był w danym roku zgłoszony wyłącznie do ubezpieczenia zdrowotnego); powiatowe urzędy pracy (pobierającym zasiłek dla bezrobotnych i stypendium); rolnicze spółdzielnie produkcyjne i spółdzielnie kółek rolniczych (swoim członkom); podmioty, na rzecz których osoby odbywające karę pozbawienia wolności bądź tymczasowego aresztowania na podstawie skierowania do pracy wykonują odpłatnie pracę w czasie odbywania kary; jednostki obsługi ekonomiczno-administracyjnej utworzone przez jednostkę samorządu terytorialnego, rozliczające i opłacające składki za ubezpieczonych wykonujących pracę w podlegających im szkołach, przedszkolach i innych jednostkach organizacyjnych systemu oświaty.

Płatnik składek nie ma obowiązku przekazywać informacji rocznej RMUA osobom, które w danym roku kalendarzowym były zgłoszone wyłącznie do ubezpieczenia zdrowotnego. Na żądanie takiej osoby należy jej przekazać informacje zawarte w raportach – nie częściej niż raz na miesiąc.

W jaki sposób przekazać informację roczną RMUA

Płatnik składek ma obowiązek sporządzić i przekazać ubezpieczonemu informację roczną w formie papierowej. Istnieje też możliwość przesłania tego dokumentu za pomocą środków komunikacji elektronicznej – ubezpieczony musi jednak wyrazić zgodę na taki sposób przekazania. Zgodnie z art. 47a ust. 2a ustawy, informacja roczna przesłana elektronicznie musi zostać opatrzona kwalifikowanym podpisem elektronicznym osoby odpowiedzialnej za jej przekazanie.

Choć przepisy nie precyzują takiego obowiązku, warto zadbać o złożenie przez ubezpieczonego podpisu potwierdzającego otrzymanie informacji RMUA – np. na kopii dokumentu.

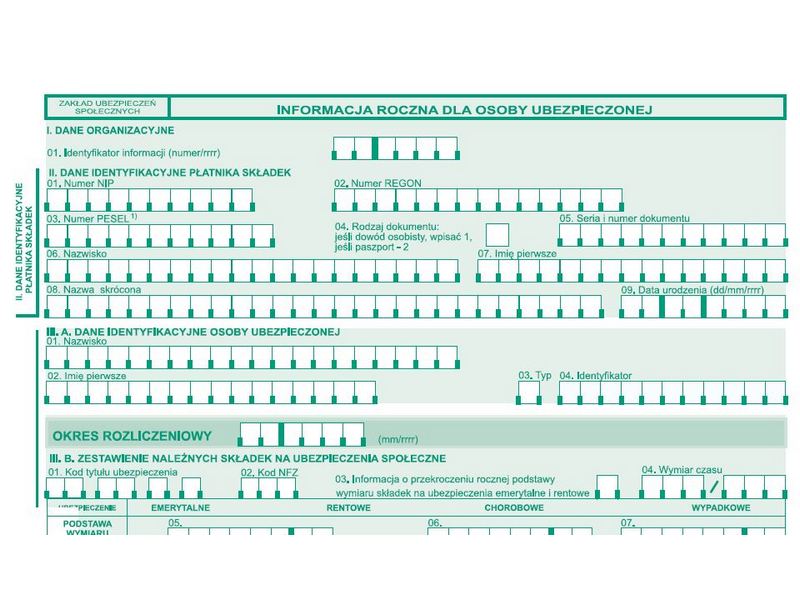

Wzór informacji RMUA

Informacja roczna dla osoby ubezpieczonej zawiera informacje o składkach naliczonych za każdy miesiąc 2016 r. oraz ewentualnych przerwach w ich opłacaniu. W dokumencie tym powinny znaleźć się te same dane, które płatnik wykazał w imiennych raportach miesięcznych przekazanych do Zakładu Ubezpieczeń Społecznych.

Wzór informacji rocznej RMUA określono w załączniku nr 16b do rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów (tekst jednolity Dz. U. z 2016 r. poz. 222). Natomiast wzór informacji miesięcznej znajduje się w załączniku nr 16a tego aktu prawnego.

Do kiedy przekazać informację RMUA za 2016 r.

Informację roczną dla osoby ubezpieczonej przekazuje się do końca lutego roku następującego po danym roku kalendarzowym. Płatnik musi terminowo dopełnić tego obowiązku niezależnie od tego, czy ubezpieczony chce informację RMUA otrzymać, czy nie.

Na żądanie ubezpieczonego płatnik składek ma obowiązek przekazać informację RMUA we wcześniejszym terminie – nie częściej jednak niż raz na miesiąc za miesiąc poprzedni.

Jeżeli płatnik składek z własnej inicjatywy przekazuje ubezpieczonym informacje RMUA za okresy miesięczne, nie ma obowiązku sporządzać i przekazywać informacji rocznej – chyba że ubezpieczony wystąpi z takim żądaniem. Należy jednak pamiętać, iż informacje – zarówno roczne, jak i miesięczne – muszą uwzględniać wszelkie sporządzone i przekazane do ZUS korekty dokumentów rozliczeniowych.

Informację roczną dla osoby ubezpieczonej za 2016 r. płatnik składek musi przekazać ubezpieczonym do wtorku 28 lutego 2017 r.

Zasady korygowania informacji RMUA

W art. 41 ust. 11-13 ustawy uregulowano procedurę postępowania w przypadku stwierdzenia przez ubezpieczonego niezgodności danych podanych w informacji RMUA ze stanem faktycznym:

Art. 41

(…)

11. Ubezpieczony zgłasza na piśmie lub do protokołu do płatnika składek wniosek o sprostowanie informacji zawartych w imiennym raporcie miesięcznym w terminie 3 miesięcy od otrzymania informacji, o których mowa w ust. 8, jeżeli, jego zdaniem, nie są one zgodne ze stanem faktycznym. O fakcie tym informuje Zakład. W razie nieuwzględnienia przez płatnika składek reklamacji w terminie jednego miesiąca od daty jej wpływu, na wniosek ubezpieczonego, Zakład po przeprowadzeniu postępowania wyjaśniającego wydaje decyzję.

12. Jeżeli ubezpieczony nie zakwestionuje informacji zawartych w imiennym raporcie miesięcznym w terminie określonym w ust. 11, to informacje te uznaje się za zgodne ze stanem faktycznym, chyba że informacje dotyczące okresu objętego raportem zakwestionuje Zakład, wydając decyzję.

13. Jeżeli Zakład zakwestionuje i zmieni informacje przekazane przez płatnika składek, zawiadamia o tym ubezpieczonego i płatnika składek. Jeżeli w terminie określonym w ust. 11 osoba ubezpieczona i płatnik składek nie złożą wniosku o zmianę stanowiska Zakładu, informacje uznane przez Zakład traktuje się jako prawdziwe. W razie złożenia takiego wniosku, Zakład po przeprowadzeniu postępowania wyjaśniającego wydaje decyzję.

Zgodnie z art. 41 ust. 9 ustawy, przepisy regulujące kwestię przekazywania ubezpieczonym informacji rocznej stosuje się odpowiednio również do składek na ubezpieczenie zdrowotne.